https://ll-support.blog.jp/archives/5925258.html

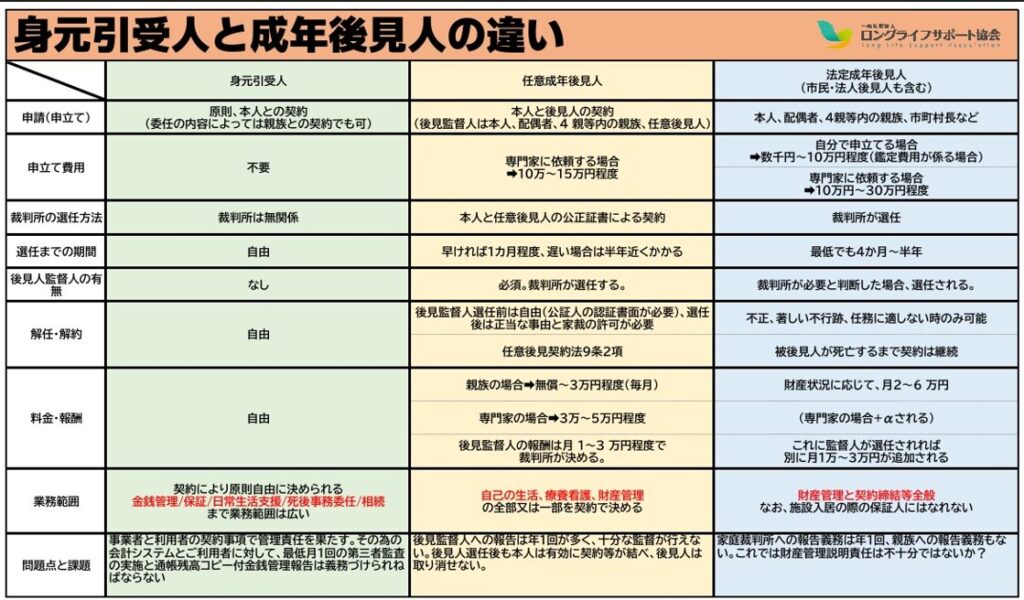

成年後見人制度と身元引受制度のKFS(成功要因)は根本から異なります。両者に共通して異なる最大の要因は金銭管理と考えます。成年後見人は財産管理の報告義務は年1回裁判所に対して行う義務を負いますが、我々身元引受人の財産管理は最低月1回の本人又は利害関係者への報告が義務付けられねばなりません。お金を預かることの管理責任は定期的な報告義務(アカウンタビリティ)が伴います。

https://ll-support.blog.jp/archives/5925258.html

成年後見人制度と身元引受制度のKFS(成功要因)は根本から異なります。両者に共通して異なる最大の要因は金銭管理と考えます。成年後見人は財産管理の報告義務は年1回裁判所に対して行う義務を負いますが、我々身元引受人の財産管理は最低月1回の本人又は利害関係者への報告が義務付けられねばなりません。お金を預かることの管理責任は定期的な報告義務(アカウンタビリティ)が伴います。